ВІЛЬЧАНСЬКА СЕЛИЩНА РАДА

ВОВЧАНСЬКОГО РАЙОНУ ХАРКІВСЬКОЇ ОБЛАСТІ

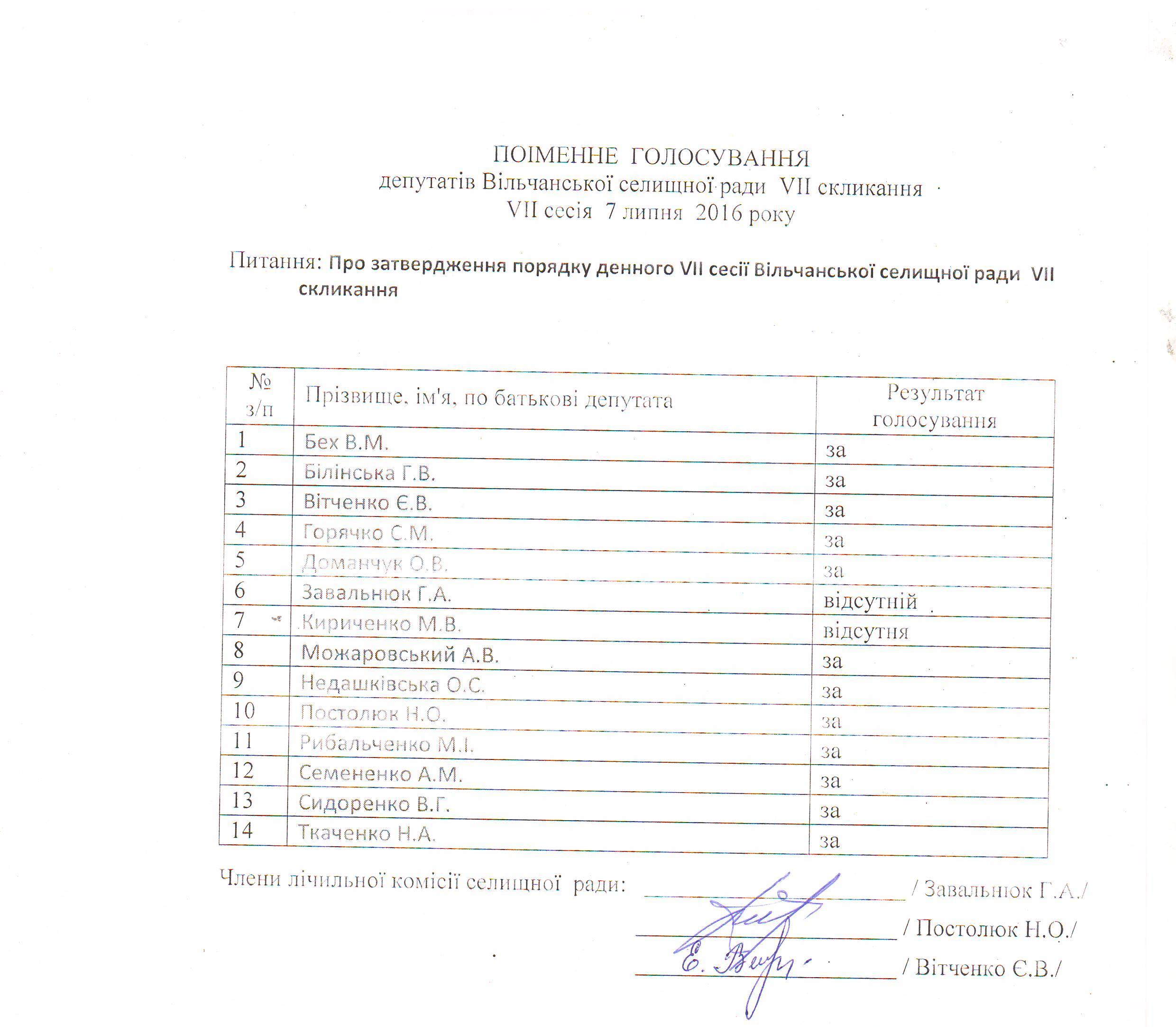

VIІ сесія VІІ скликання

РІШЕННЯ № 93-VII

07 липня 2016 року смт. Вільча

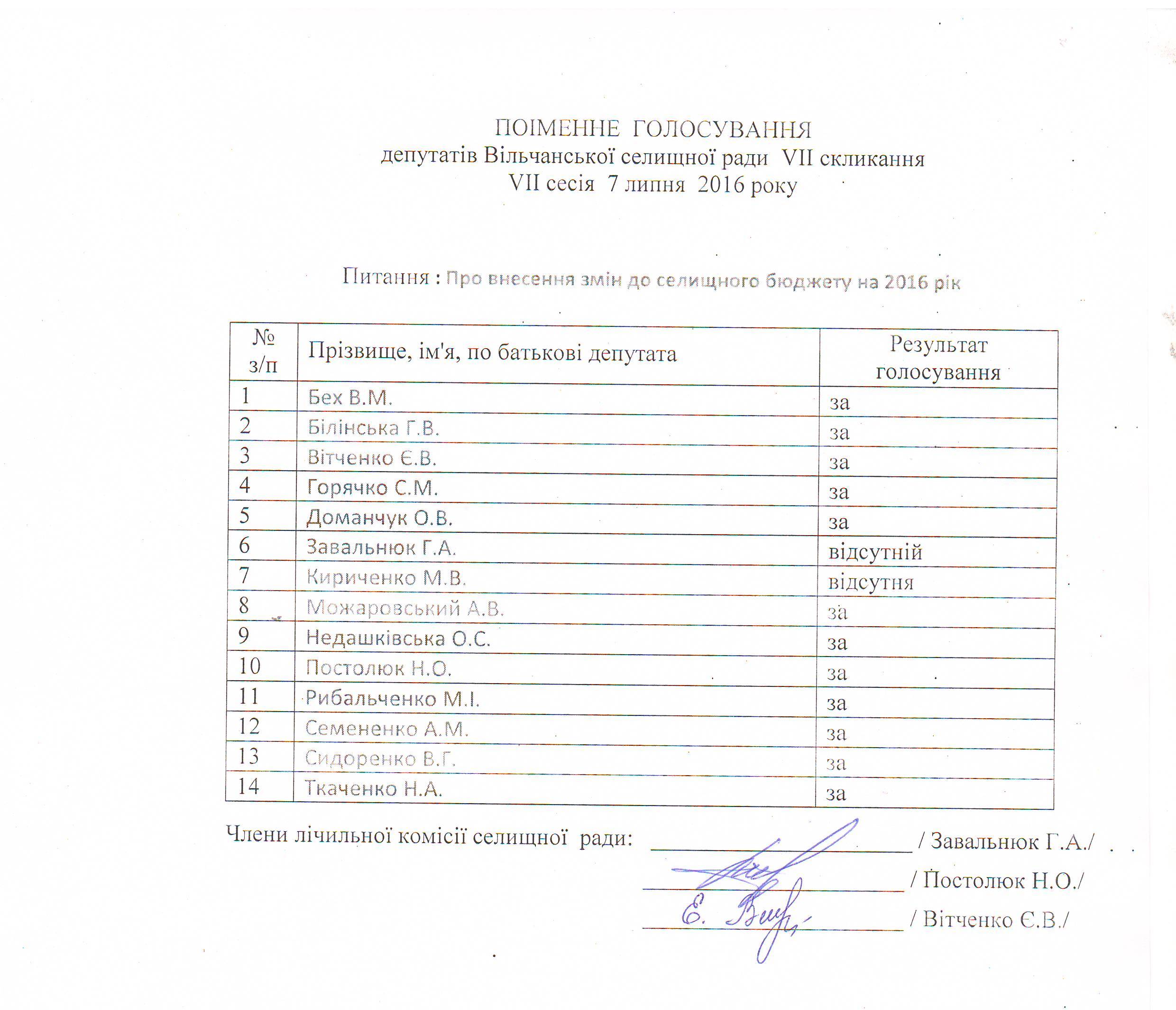

Про селищний бюджет

на 2016 рік

Вільчанська селищна рада ВИРІШИЛА:

- Визначити на 2016рік:

- доходи селищного бюджету в сумі 1588,7тис.грн.., в тому числі доходи загального фонду селищного бюджету 1516,1тис.грн..,доходи спеціального фонду селищного бюджету 72,6тис.грн. згідно з додатком №1до цього рішення;

- видатки селищного бюджету в сумі 1620,9тис.грн. у тому числі видатки загального фонду селищного бюджету 1525,8тис. грн., видатки спеціального фонду селищного бюджету 95,1тис. грн. згідно з додатком №2 до цього рішення;

- дефіцит загального фонду бюджету в сумі 9,7 тис.грн. джерелом покриття якого є вільний залишок коштів станом на 01.01.2016р. згідно з додатком №2 до цього рішення ;

- дефіцит спеціального фонду бюджету в сумі 9,9 тис.грн. джерелом покриття якого є вільний залишок коштів станом на 01.01.2016р. згідно з додатком №2 до цього рішення ;

2. Затвердити бюджетні призначення головному розпоряднику коштів селищного бюджету на 2016 рік за типовою відомчою, тимчасовою класифікацією видатків та кредитування місцевих бюджетів , у тому числі по загальному фонду селищного бюджету 1525,8тис. грн., видатки спеціального фонду селищного бюджету 95,1 тис. грн. згідно з додатком №2 до цього рішення.

3. Визначити оборотний касовий залишок бюджетних коштів селищного бюджету в сумі 5,7тис.грн.

4. Затвердити на 2016 рік міжбюджетні трансферти згідно додатком №3 до цього рішення;

з Вільчанського селищного бюджету районному бюджету:

- субвенція на утримання об’єктів спільного користування чи ліквідацію негативних наслідків діяльності об’єктів спільного користування – 10,2тис.грн. («Програма соціально-економічного розвитку селища Вільча на 2016рік») :

5. Затвердити перелік захищених статей видатків загального фонду селищного бюджету на 2016 рік за їх економічною структурою відповідно ст.29. Закону України "Про Державний бюджет України на 2016 рік:

· оплата праці (код 2110);

· нарахування на оплату праці (код 2120);

· медикаменти та перев'язувальний матеріал (код 2220);

· продукти харчування (код 2230);

· оплата комунальних послуг та енергоносіїв (код 2270);

· соціальне забеспечення (код 2700);

· трансферти органам державного управління інших рівнів (код 2620) .

6. Затвердити в складі видатків селищного бюджету кошти на реалізацію окремих програм на загальну суму 16,2тис.грн.(додаток №4)

7. Вільчанський селищний голова має право брати бюджетні зобов’язання та здійснювати видатки за загальним фондом бюджету тільки в межах бюджетних асигнувань, встановлених кошторисами, враховуючи необхідність виконання бюджетних зобов’язань минулих років, узятих в органах Державної казначейської служби України.

Розпорядник коштів селищного бюджету бере зобов’язання за спеціальним фондом бюджету виключно в межах відповідних фактичних надходжень до спеціального фонду.

Зобов’язання, взяті розпорядником коштів селищного бюджету без наявності відповідних бюджетних асигнувань, не вважаються бюджетними зобов’язаннями і не підлягають оплаті за рахунок бюджетних коштів. Взяття таких зобов’язань є бюджетним правопорушенням . Поточні видатки, пов’язані з утриманням бюджетних установ, можуть здійснюватися розпорядником коштів селищного бюджету у разі, коли відсутня прострочена заборгованість із заробітної плати.

8. Установити, що керівники бюджетних установ, які фінансуються із селищного бюджету, утримують чисельність працівників та здійснюють фактичні видатки на заробітну плату, включаючи видатки на премії та інші види заохочень чи винагород, матеріальну допомогу, лише в межах фонду заробітної плати, затвердженого для бюджетних установ у кошторисах, одержувачі бюджетних коштів – в межах планів використання бюджетних коштів.

9. Установити, що допущення нецільового використання бюджетних коштів у поточному чи минулому роках має наслідком:

· для розпорядника бюджетних коштів – зменшення асигнувань цим розпорядникам на суму коштів, що витрачені на за цільовим призначенням;

· для одержувачів бюджетних коштів – повернення коштів у сумі, що витрачена не за цільовим призначенням, у доход відповідних бюджетів.

10. Встановити, що внесення змін до селищного бюджету на 2016 рік здійснювати виключно за рішенням сесії селищної ради у випадках передбачених Бюджетним кодексом України ,дозволити селищному голові вносити зміни до селищного бюджету згідно розпорядження з подальшим затвердженням на сесії селищної ради у випадках передбачених Бюджетним кодексом України.

11. Дозволити Вільчанській селищній раді отримувати позики на покриття тимчасових касових розривів місцевого бюджету в Управлінні Державної казначейської служби України у Вовчанському районі Харківській області та надати право підписання відповідних договорів селищному голові.

12. Вільчанському селищному голові забезпечити в першочерговому порядку в коштах на оплату праці працівників бюджетних установ відповідно до встановлених законодавством України умов оплати праці та розміру мінімальної заробітної плати; на проведення розрахунків за електричну енергію, теплову енергію, водопостачання, водовідведення та послуги зв’язку, які споживаються бюджетними установами. Затвердити ліміти споживання енергоносіїв у натуральних показниках для кожної бюджетної установи виходячи з обсягів відповідних бюджетних асигнувань.

13. Контроль за виконанням цього рішення покласти на планово - бюджетну комісію Вільчанської селищної ради .

Вільчанський селищний голова М.І.Лірський

![]()

ВІЛЬЧАНСЬКА СЕЛИЩНА РАДА

ВОВЧАНСЬКОГО РАЙОНУ ХАРКІВСЬКОЇ ОБЛАСТІ

VIІ сесія VІІ скликання

РІШЕННЯ № 94-VII

07 липня 2016 року смт. Вільча

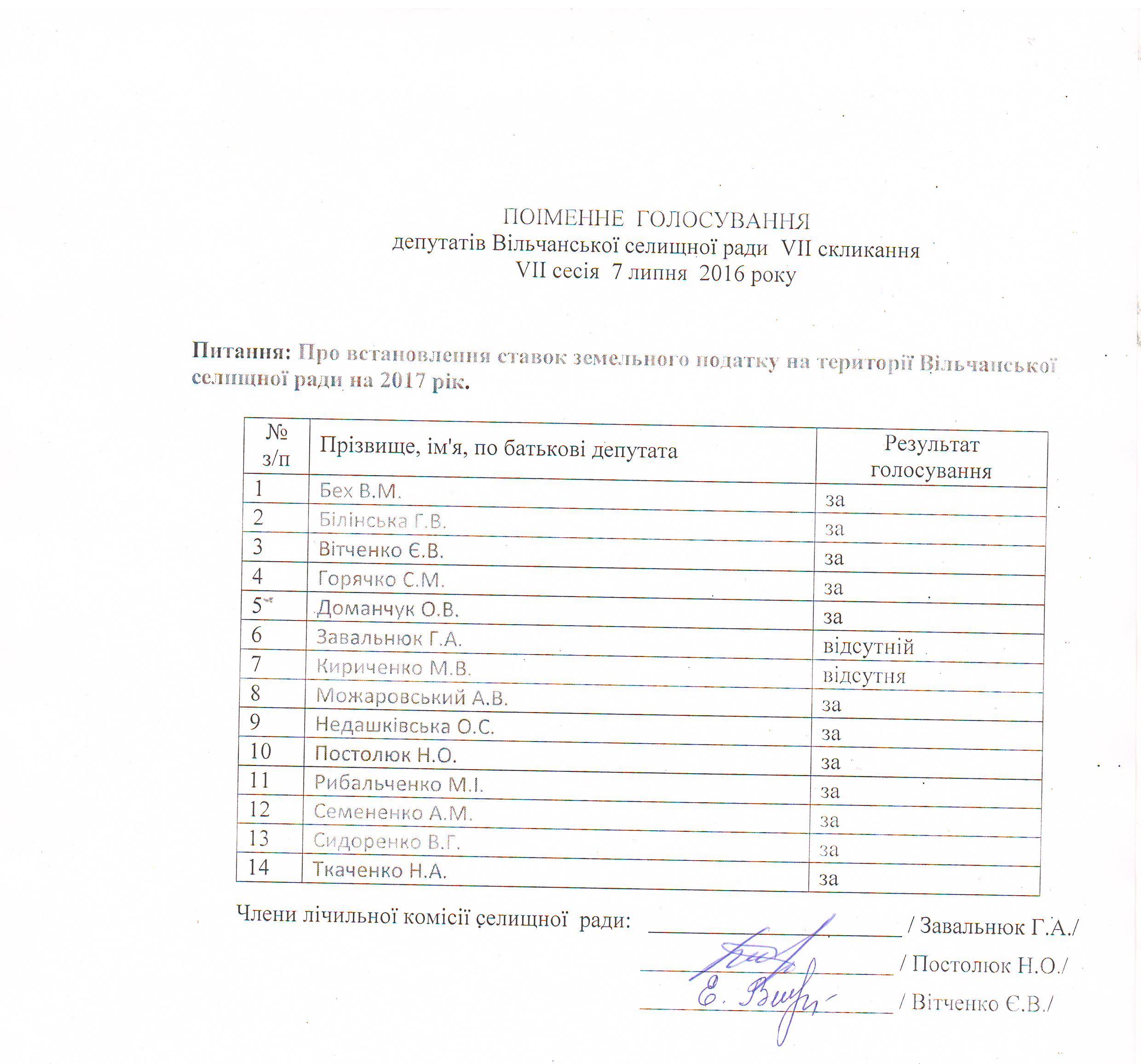

Про встановлення ставок земельного податку на території Вільчанської селищної ради на 2017 рік

Керуючись статтями 7,8,10,12,269-289, п. 5 Прикінцевих положень Податкового кодексу України, пунктом 24 частини 1 статті 26 Закону України «Про місцеве самоврядування в Україні» Вільчанська селищна рада

ВИРІШИЛА:

1. Встановити на 2017 рік на території Вільчанської селищної ради ставки земельного податку згідно з додатком.

2. Рішення оприлюднити на сайті Вільчанської селищної ради та в порядку, який забезпечить ознайомлення мешканців селища з земельним податком.

3. Рішення в десятиденний термін з дня оприлюднення направити до Вовчанської об’єднаної державної податкової інспекції.

4. На 2017 рік застосовувати ставки земельного податку з урахуванням коефіцієнта індексації.

5. Звільнити у 2017 році від сплати земельного податку установи та організації, засновники яких є органи місцевого самоврядування та які повністю утримуються за рахунок коштів державного або місцевого бюджету, військові формування, утворені відповідно до законів України.

6. Контроль за виконанням цього рішення покласти на постійну депутатську комісію з питань земельних ресурсів,комунальної власності, соціального розвитку селища та екології (Завальнюк Г.А.)

Вільчанський селищний голова М.І. Лірський

Додаток

до рішення VII сесії VІI скликання

Вільчанської селищної ради

від 07.07.2016 року № 94-VII

ПОЛОЖЕННЯ ПРО ЗЕМЕЛЬНИЙ ПОДАТОК

І. Платники земельного податку

1. Платниками податку є:

- власники земельних ділянок, земельних часток(паїв);

- землекористувачі.

2. Особливості справляння податку суб'єктами господарювання, які застосовують спрощену систему оподаткування, обліку та звітності, встановлюються главою 1 розділу XIV Податкового Кодексу України.

ІІ.Об»єкти оподаткування земельним податком.

1. Об»єктами оподаткування є:

- земельні ділянки ,які перебувають у власності або користуванні;

- земельні частки (паї), які перебувають у власності.

ІІІ. База оподаткування земельним податком.

1. Базою оподаткування є:

- нормативно грошова оцінка земельних ділянок з урахуванням коефіцієнта індексації, визначеного відповідно до порядку встановленого цим Положенням;

- площа земельних ділянок, нормативно-грошову оцінку яких не проведено.

ІУ. Оподаткування земельних ділянок, наданих на землях лісогосподарського призначення (незалежно від місцезнаходження), земельним податком

1. Податок за лісові землі справляється як складова рентної плати, що визначається податковим законодавством.

2. Ставки податку за один гектар нелісових земель, які надані у встановленому порядку та використовуються для потреб лісового господарства, встановлюються відповідно до пункту V.

V. Ставка земельного податку за земельні ділянки, нормативну грошову оцінку яких проведено (незалежно від місцезнаходження)

- Встановити ставку земельного податку за земельні ділянки, які перебувають у власності фізичних та юридичних осіб, нормативну грошову оцінку яких проведено (незалежно від місцезнаходження) :

- для будівництва і обслуговування житлового будинку, ведення особистого селянського господарства (не більше 2 га) – 0,03 % від їх нормативної грошової оцінки

- для земель промисловості, зв’язку, енергетики, комерційного та іншого призначення – 3 % від нормативної грошової оцінки

- для сільськогосподарських угідь (рілля, сіножаті, пасовища) – 0,1 % від їх нормативної грошової оцінки

- Встановити ставку земельного податку на земельні ділянки, які перебувають у постійному користуванні суб’єктів господарювання (крім державної та комунальної власності ) нормативну грошову оцінку яких проведено (незалежно від місцезнаходження):

- для земель промисловості, зв’язку, енергетики, комерційного та іншого призначення – 5% від нормативної грошової оцінки;

- для сільськогосподарських угідь – 1% від нормативної грошової оцінки

УІ Ставки земельного податку за земельні ділянки, розташовані за межами населених пунктів, нормативну грошову оцінку яких не проведено

- Встановити ставку податку за земельні ділянки, які надані садівницьким товариствам, в тому числі зайняті садовими та (або ) дачними будинками фізичних осіб у розмірі 1% від нормативної грошової оцінки одиниці площі ріллі по області.

- Встановити ставку податку за земельні ділянки, розташовані за межами населених пунктів і нормативну грошову оцінку яких не проведено, в розмірі 5 % від нормативної грошової оцінки одиниці площі ріллі по області.

УІІ Пільги зі сплати земельного податку для фізичних осіб

1. Від сплати податку звільняються:

1.1. інваліди першої і другої групи;

1.2. фізичні особи, які виховують трьох і більше дітей віком до 18 років;

1.4. ветерани війни та особи, на яких поширюється дія Закону України "Про статус ветеранів війни, гарантії їх соціального захисту";

1.5. фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи.

2. Звільнення від сплати податку за земельні ділянки, передбачене для відповідної категорії фізичних осіб пунктом 1 цього розділу, поширюється на одну земельну ділянку за кожним видом використання у межах граничних норм:

2.1. для ведення особистого селянського господарства - у розмірі не більш як 2 гектари;

2.2. для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): не більш як 0,15 гектара;

2.3. для індивідуального дачного будівництва - не більш як 0,10 гектара;

2.4. для будівництва індивідуальних гаражів - не більш як 0,01 гектара;

2.5. для ведення садівництва - не більш як 0,12 гектара.

3. Від сплати податку звільняються на період дії єдиного податку четвертої групи власники земельних ділянок, земельних часток (паїв) та землекористувачі за умови передачі земельних ділянок та земельних часток (паїв) в оренду платнику єдиного податку четвертої групи.

УІІІ Пільги щодо сплати податку для юридичних осіб

1. Від сплати податку звільняються:

1.1. санаторно-курортні та оздоровчі заклади громадських організацій інвалідів, реабілітаційні установи громадських організацій інвалідів;

1.2. громадські організації інвалідів України, підприємства та організації, які засновані громадськими організаціями інвалідів та спілками громадських організацій інвалідів і є їх повною власністю, де протягом попереднього календарного місяця кількість інвалідів, які мають там основне місце роботи, становить не менш як 50 відсотків середньооблікової чисельності штатних працівників облікового складу за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менш як 25 відсотків суми загальних витрат на оплату праці.

Зазначені підприємства та організації громадських організацій інвалідів мають право застосовувати цю пільгу за наявності дозволу на право користування такою пільгою, який надається уповноваженим органом відповідно до Закону України "Про основи соціальної захищеності інвалідів в Україні".

У разі порушення вимог цієї норми зазначені громадські організації інвалідів, їх підприємства та організації зобов’язані сплатити суми податку за відповідний період, проіндексовані з урахуванням інфляції, а також штрафні санкції згідно із законодавством;

1.3. бази олімпійської та паралімпійської підготовки, перелік яких затверджується Кабінетом Міністрів України.

1.4. дошкільні та загальноосвітні навчальні заклади незалежно від форми власності і джерел фінансування, заклади культури, науки, освіти, охорони здоров’я, соціального захисту, фізичної культури та спорту, які повністю утримуються за рахунок коштів державного або місцевих бюджетів.

1.5. установи та організації, засновники яких є органи місцевого самоврядування та які повністю утримуються за рахунок коштів державного або місцевого бюджету, військові формування, утворені відповідно до законів України.

ІХ Земельні ділянки, які не підлягають оподаткуванню земельним податком

1.1. земельні ділянки державних сортовипробувальних станцій і сортодільниць, які використовуються для випробування сортів сільськогосподарських культур;

1.2. землі дорожнього господарства автомобільних доріг загального користування - землі під проїзною частиною, узбіччям, земляним полотном, декоративним озелененням, резервами, кюветами, мостами, штучними спорудами, тунелями, транспортними розв'язками, водопропускними спорудами, підпірними стінками, шумовими екранами, очисними спорудами і розташованими в межах смуг відведення іншими дорожніми спорудами та обладнанням, а також землі, що знаходяться за межами смуг відведення, якщо на них розміщені споруди, що забезпечують функціонування автомобільних доріг, а саме:

а) паралельні об'їзні дороги, поромні переправи, снігозахисні споруди і насадження, протилавинні та протисельові споруди, вловлюючі з'їзди, захисні насадження, шумові екрани, очисні споруди;

б) майданчики для стоянки транспорту і відпочинку, склади, гаражі, резервуари для зберігання паливно-мастильних матеріалів, комплекси для зважування великогабаритного транспорту, виробничі бази, штучні та інші споруди, що перебувають у державній власності, власності державних підприємств або власності господарських товариств, у статутному капіталі яких 100 відсотків акцій (часток, паїв) належить державі;

1.3. земельні ділянки сільськогосподарських підприємств усіх форм власності та фермерських (селянських) господарств, зайняті молодими садами, ягідниками та виноградниками до вступу їх у пору плодоношення, а також гібридними насадженнями, генофондовими колекціями та розсадниками багаторічних плодових насаджень;

1.4. земельні ділянки кладовищ, крематоріїв та колумбаріїв.

1.5. земельні ділянки, надані для будівництва і обслуговування культових та інших будівель, необхідних для забезпечення діяльності релігійних організацій України, статути (положення) яких зареєстровано у встановленому законом порядку.

Х Особливості оподаткування платою за землю

1. Якщо право на пільгу у платника виникає протягом року, то він звільняється від сплати податку починаючи з місяця, що настає за місяцем, у якому виникло це право. У разі втрати права на пільгу протягом року податок сплачується починаючи з місяця, що настає за місяцем, у якому втрачено це право.

2. Якщо платники податку, які користуються пільгами з цього податку, надають в оренду земельні ділянки, окремі будівлі, споруди або їх частини, податок за такі земельні ділянки та земельні ділянки під такими будівлями (їх частинами) сплачується на загальних підставах з урахуванням прибудинкової території.

Ця норма не поширюється на бюджетні установи у разі надання ними будівель, споруд (їх частин) в тимчасове користування (оренду) іншим бюджетним установам, дошкільним, загальноосвітнім навчальним закладам незалежно від форм власності і джерел фінансування.

ХІ Податковий період для плати за землю

1. Базовим податковим (звітним) періодом для плати за землю є календарний рік.

2. Базовий податковий (звітний) рік починається 1 січня і закінчується 31 грудня того ж року (для новостворених підприємств та організацій, а також у зв'язку із набуттям права власності та/або користування на нові земельні ділянки може бути меншим 12 місяців).

ХІІ Порядок обчислення плати за землю

1. Підставою для нарахування земельного податку є дані державного земельного кадастру.

2. Центральні органи виконавчої влади, що реалізують державну політику у сфері земельних відносин та у сфері державної реєстрації речових прав на нерухоме майно у сфері будівництва щомісяця, але не пізніше 10 числа наступного місяця, а також за запитом відповідного контролюючого органу за місцезнаходженням земельної ділянки подають інформацію, необхідну для обчислення і справляння плати за землю, у порядку, встановленому Кабінетом Міністрів України.

3. Платники плати за землю (крім фізичних осіб) самостійно обчислюють суму податку щороку станом на 1 січня і не пізніше 20 лютого поточного року подають відповідному контролюючому органу за місцезнаходженням земельної ділянки податкову декларацію на поточний рік за формою, встановленою у порядку, передбаченому статтею 46 цього Кодексу, з розбивкою річної суми рівними частками за місяцями. Подання такої декларації звільняє від обов'язку подання щомісячних декларацій. При поданні першої декларації (фактичного початку діяльності як платника плати за землю) разом з нею подається довідка (витяг) про розмір нормативної грошової оцінки земельної ділянки, а надалі така довідка подається у разі затвердження нової нормативної грошової оцінки землі.

4. За нововідведені земельні ділянки або за новоукладеними договорами оренди землі платник плати за землю подає податкову декларацію протягом 20 календарних днів місяця, що настає за звітним.

5. Нарахування фізичним особам сум податку проводиться контролюючими органами, які видають платникові до 1 липня поточного року податкове повідомлення-рішення про внесення податку за формою, встановленою у порядку визначеному статтею 58 Податкового Кодексу України.

6. У разі переходу права власності на земельну ділянку від одного власника до іншого протягом календарного року податок сплачується попереднім власником за період з 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначену земельну ділянку, а новим власником - починаючи з місяця, в якому у нового власника виникло право власності.

7. У разі переходу права власності на земельну ділянку від одного власника до іншого протягом календарного року контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

8. За земельну ділянку, на якій розташована будівля, що перебуває у спільній власності кількох юридичних або фізичних осіб, податок нараховується з урахуванням прибудинкової території кожному з таких осіб:

1) у рівних частинах - якщо будівля перебуває у спільній сумісній власності кількох осіб, але не поділена в натурі, або одній з таких осіб-власників, визначеній за їх згодою, якщо інше не встановлено судом;

2) пропорційно належній частці кожної особи - якщо будівля перебуває у спільній частковій власності;

3) пропорційно належній частці кожної особи - якщо будівля перебуває у спільній сумісній власності і поділена в натурі.

9. За земельну ділянку, на якій розташована будівля, що перебуває у користуванні кількох юридичних або фізичних осіб, податок нараховується кожному з них пропорційно тій частині площі будівлі, що знаходиться в їх користуванні, з урахуванням прибудинкової території.

ХІІІ Строк сплати плати за землю

1. Власники землі та землекористувачі сплачують плату за землю з дня виникнення права власності або права користування земельною ділянкою.

2. У разі припинення права власності або права користування земельною ділянкою плата за землю сплачується за фактичний період перебування землі у власності або користуванні у поточному році.

3. Облік фізичних осіб - платників податку і нарахування відповідних сум проводяться щороку до 1 травня.

4. Податкове зобов'язання щодо плати за землю, визначене у податковій декларації на поточний рік, сплачується рівними частками власниками та землекористувачами земельних ділянок за місцезнаходженням земельної ділянки за податковий період, який дорівнює календарному місяцю, щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця.

5. Податок фізичними особами сплачується протягом 60 днів з дня вручення податкового повідомлення-рішення.

6. При переході права власності на будівлю, споруду (їх частину) податок за земельні ділянки, на яких розташовані такі будівлі, споруди (їх частини), з урахуванням прибудинкової території сплачується на загальних підставах з дати державної реєстрації права власності на таку земельну ділянку.

7. У разі надання в оренду земельних ділянок (у межах населених пунктів), окремих будівель (споруд) або їх частин власниками та землекористувачами податок за площі, що надаються в оренду, обчислюється з дати укладення договору оренди земельної ділянки або з дати укладення договору оренди будівель (їх частин).

ХІУ Орендна плата

1. Підставою для нарахування орендної плати за земельну ділянку є договір оренди такої земельної ділянки, оформлений та зареєстрований відповідно до законодавства.

2. Платником орендної плати є орендар земельної ділянки.

3. Об'єктом оподаткування є земельна ділянка, надана в оренду.

4. Розмір та умови внесення орендної плати встановлюються у договорі оренди між орендодавцем (власником) і орендарем.

5. Розмір орендної плати встановлюється у договорі оренди, але річна сума платежу:

5.1. не може бути меншою 3 відсотків нормативної грошової оцінки;

5.2. не може перевищувати 12 відсотків нормативної грошової оцінки.

6. Плата за суборенду земельних ділянок не може перевищувати орендної плати.

ХУ Індексація нормативної грошової оцінки земель

1. Для визначення розміру податку та орендної плати використовується нормативна грошова оцінка земельних ділянок.

Центральний орган виконавчої влади, що реалізує державну політику у сфері земельних відносин здійснює управління у сфері оцінки земель та земельних ділянок.

2. Центральний орган виконавчої влади, що реалізує державну політику у сфері земельних відносин за індексом споживчих цін за попередній рік щороку розраховує величину коефіцієнта індексації нормативної грошової оцінки земель, на який індексується нормативна грошова оцінка сільськогосподарських угідь, земель населених пунктів та інших земель несільськогосподарського призначення за станом на 1 січня поточного року, що визначається за формулою:

де І - індекс споживчих цін за попередній рік.

У разі якщо індекс споживчих цін не перевищує 100 відсотків, такий індекс застосовується із значенням 100.

Коефіцієнт індексації нормативної грошової оцінки земель застосовується кумулятивно залежно від дати проведення нормативної грошової оцінки земель.

3. Центральний орган виконавчої влади, що реалізує державну політику у сфері земельних відносин, Рада міністрів Автономної Республіки Крим, обласні, Київська та Севастопольська міські державні адміністрації не пізніше 15 січня поточного року забезпечують інформування центрального органу виконавчої влади, що забезпечує формування та реалізує державну податкову і митну політику, і власників землі та землекористувачів про щорічну індексацію нормативної грошової оцінки земель.

Вільчанський селищний голова М.І. Лірський